A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais EFD-Reinf é um dos módulos do Sistema Público de Escrituração Digital – SPED, a ser utilizado pelas pessoas jurídicas e físicas, em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial.

Tem por objeto a escrituração de rendimentos pagos e retenções de Imposto de Renda, Contribuição Social do contribuinte exceto aquelas relacionadas ao trabalho e informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas.

A EFD-Reinf junto ao eSocial, após o início de sua obrigatoriedade, abre espaço para substituição de informações solicitadas em outras obrigações acessórias, tais como a GFIP, a DIRF e também obrigações acessórias instituídas por outros órgãos de governo como a RAIS e o CAGED.

Dentre as informações prestadas através da EFD-Reinf, destacam-se aquelas associadas:

– aos serviços tomados/prestados mediante cessão de mão de obra ou empreitada;

– às retenções na fonte (IR, CSLL, COFINS, PIS/PASEP) incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas;

– às empresas que se sujeitam à CPRB Contribuição Previdenciária sobre a Receita Bruta (cf. Lei 12.546/2011);

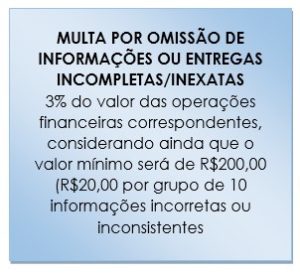

Os dados a serem escriturados, em formato de eventos a serem enviados por meio de web service, deverão ser assinados digitalmente por Certificado Digital, até o dia 15 do mês subsequente ao fato gerador. As informações serão agrupadas em eventos, que informarão dados sobre o tributo retido ou o que eventualmente dexou de ser retido por conta de processos judiciais ou administrativos, promovidos pelos fornecedores. Até fevereiro/2019, os tributos que foram oficializados para escrituração na EFD-Reinf são exclusivamente os Previdenciários. Todavia, so tributos federais já se encontram em remodelagem, e possivelmente entrarão em vigor junto aos demais tributos em julho/2019.

A EFD-Reinf traz consigo o receio das fiscalizações eletrônicas, uma vez que antes as informações acessórias relacionadas aos tributos retidos eram de obrigação exclusiva das empresas prestadoras de serviços.

Apresentará itens que antes não eram colocados em prática, como por exemplo, as exigências para dedução de materiais, ferramental, equipamentos, entre outros valores.

Ou mesmo a obrigatoriedade das inscrições para obras que totalizam valor superior a 20 salários tetos de contribuição, ou seja, o que anteriormente não havia fiscalização, agora poderão ser rapidamente identificados, principalmente os serviços realizados em condições especiais, que acarretam na aposentadoria em menor tempo de trabalho, cuja tributação era analisada somente após contratação, agora devem ser analisadas no planejamento da obra ou serviço.

- apresentação de NF ou RPA para o pagamento;

- apresentação de contrato firmado entre as partes;

- apresentação do cartão do CNPJ (as empresas deverão possuir situação cadastral ATIVAS, nos casos de situações: BAIXADAS ou INATIVAS, não contratar);

- entregar NF ou RPA na administradora até o dia 30 de cada mês da emissão desta, bem como com prazo mínimo para pagamento de 48hs de antecedência;

- o pagamento deverá ser efetuado para o emissor da NF, não poderá ser efetuado pagamento para um terceiro.

- Certificado Digital é item obrigatório para a comunicação com o ambiente do EFD-Reinf, de forma que o mesmo deverá ser renovado sempre que necessário.

- Obras que totalizam valor superior a 20 salários tetos deverão ser inscritas no CNO.

A Instrução Normativa RFB nº 1.845 de 2018, que institui o Cadastro Nacional de Obras (CNO) em substituição ao Cadastro Específico do INSS (CEI), conhecido como Matrícula CEI de Obras. O novo cadastro tem por finalidade a inscrição de obras de construção civil de pessoas físicas e jurídicas obrigadas ao recolhimento de contribuições previdenciárias instituídas pela Lei nº 8.212, de 24 de julho de 1991.

Reembolsos serão permitidos, somente mediante emissão de NF no CNPJ do Condomínio ou RPA;

- O condomínio poderá utilizar-se de caixinha para pequenas despesas, sacadas contra o Condomínio, ou o condomínio deverá possuir um cartão de crédito ou débito para o pagamento de forma correta.